您好,欢迎访问优游用户登录网站~

手机浏览

更方便

搅拌装备是一种用于将差别物料实行夹杂并使其填塞反映的装备,渊博操纵于化工、新能源、生物工程、环保、食物饮料、冶金矿业等多个界限。搅拌装备常见分类有:旋桨式搅拌器、涡轮式搅拌器、桨式搅拌器、锚式搅拌器、螺带式搅拌器、磁力搅拌器、磁力加热搅拌器等。常见搅拌类呆板为厨房所行使的打蛋器,以及装修工人所行使的手持式涂料搅拌机,工业搅拌装备多用于夹杂原料及使原料填塞反操纵处。

浙江长城搅拌装备股份有限公司(本文简称:“长城搅拌”或“刊行人”),是一家专业从事搅拌装备研发、坐蓐、出售和任事的高新技能企业,其可按照客户需求定造化开拓实用于差别详细操纵界限的搅拌装备,知足下游终端用户的行使工况与技能哀求。

长城搅拌本次拟于创业板公然不高出4,500.00万股寻常股,募资43,404.54万元,个中37,425.39万元用于搅拌装备坐蓐扩修项目,残剩5,979.15万元用于研发中央维护项目。本次保荐人工东方证券,审计机构为立信司帐师工作所。2023年9月通过交往所审核,目前仍处于待提交证监会注册状况。

估值之家通过商酌长城搅拌本次招股书等资料涌现,长城搅拌也许存能手业天花板有限、贸易收入确切性待考、结余才能确切性存疑、报表牢靠性也许紧张不够以及产能披露不明导致上市需要性也许不够等题目,估值之家本次抉择拥有代表性的一面题目加以商酌,以供投资者参考。

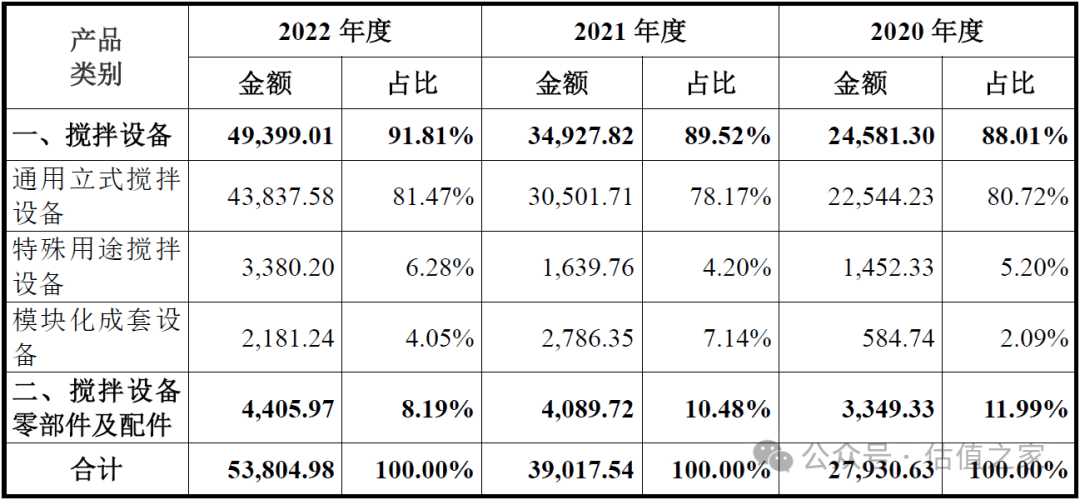

从上表可见,其杀青主贸易务收入循序为27,930.63万元、39,017.54万元、53,804.98万元,流露出适应墟市预期的持续增加趋向,但咱们对上述三个数据稍加侦察,就会涌现后两年同比均为增进13,000万元足下,刊行人营收确切性最先也许存疑,更加是中枢产物通用立式搅拌装备杀青收入,从2020年度的22,544.23万元直接上升为2022年度的43,837.58万元,增加率高达100%足下,其确切性则也许越发存疑。是以咱们初阶占定刊行人贸易收入合座确切性也许待考。

其它从上表中的产物收入占比数据咱们也可能看出,本次上市刊行人主打产物为通用立式搅拌装备,其收入占比高出80%,其余三类基础为烘托般存正在。刊行人是以也存正在主业也许过于薄弱题目。

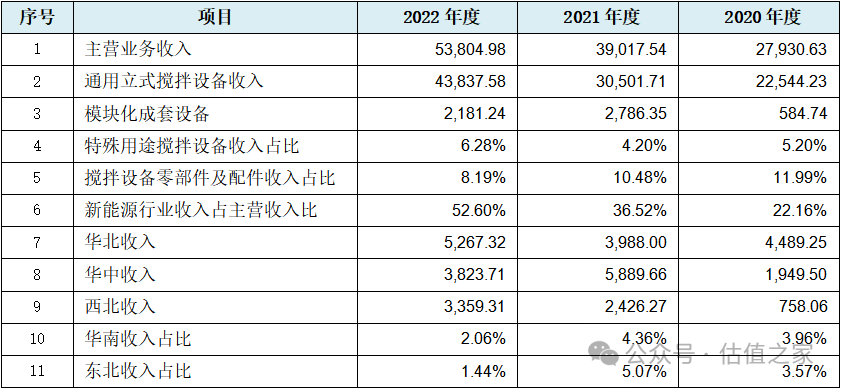

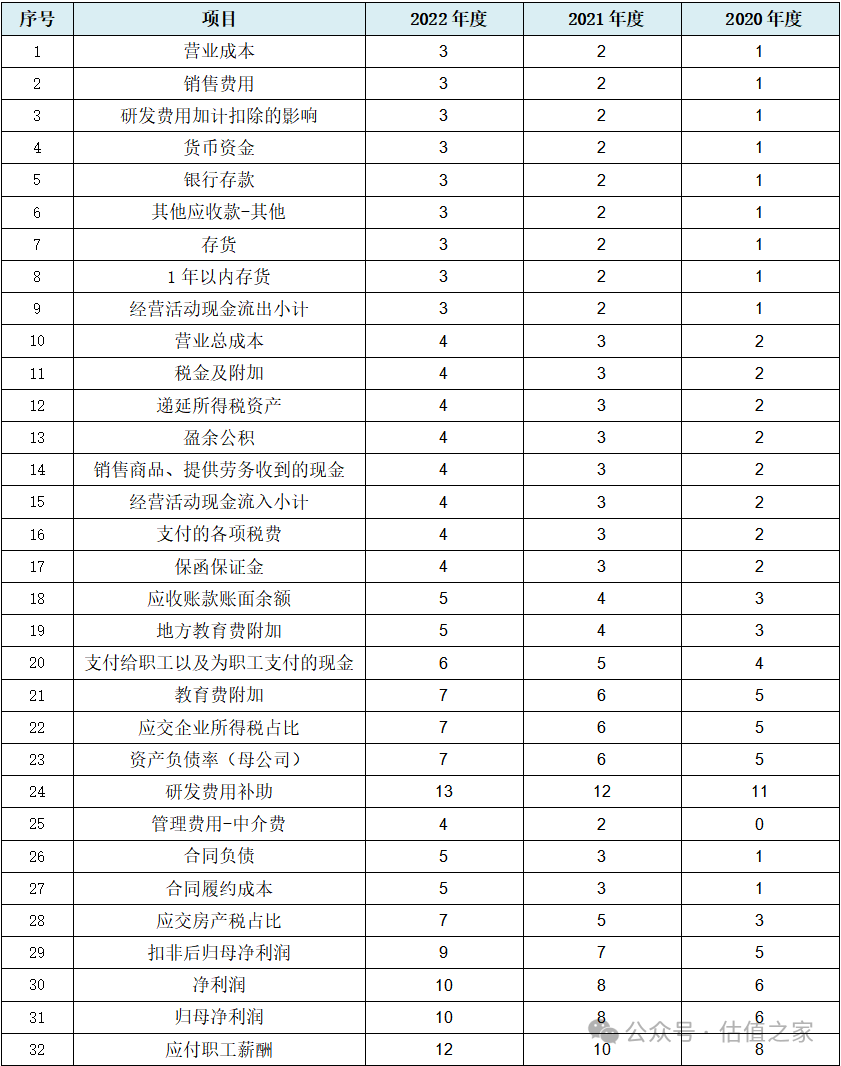

无论上市仍旧计算上市的IPO企业,营收数据均为中枢类数据中的中枢。刊行人正在营收的直、间接数据上,就显露轶群项法则性转变环境,详细如下表所示:

从上表可见(也如上文所述),刊行人最中枢数据的主贸易务收入最先显露出法则转变境况,其次为中枢产物通用立式搅拌装备收入,也同样显露出数据法则性转变境况,再其次为分地域的直授与入数据,以及分行业、分地域、分产物的收入占比数据崭露法则性转变环境,且刊行人招股书中涉及两类四种产物中的中枢类收入所有涉及数据法则性转变境况,没有不同。

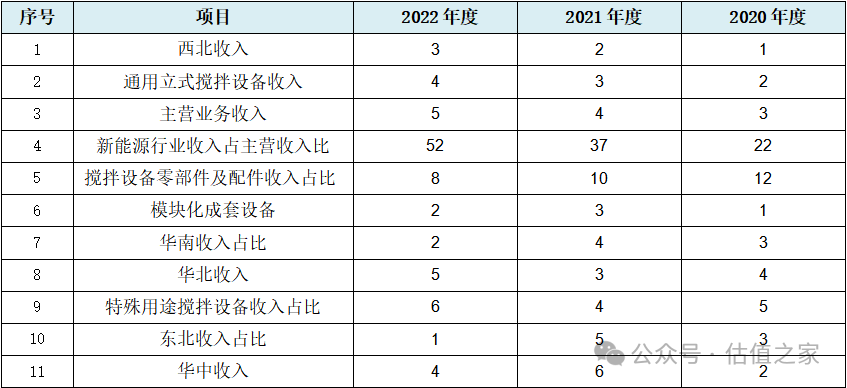

假设上表数据法则性转变不敷直观,咱们采用取大数法领会法实行简化,并按法则类型从新排序,结果如下表所示:

从上表可见,表中数据重要呈三类法则性转变:第一类为等额递增转变,详细为上表中的第1-3动作天然数等额增进转变,第4行以数字15等额增进转变。第二类为等额递减法则:详细为上表中的第5行以数字2为转变数等额递减法则转变。第三类为以等额转变数但不循序崭露的障翳法则,详细为上表中第6-9行以天然数等额转变数但不循序崭露,第10-11行以数字2为等额转变数但不循序崭露的法则转变。固然第二类法则转变不如前两类光鲜,但仍拥有较高的领会及参考价钱。

上表中刊行人涉及收入的直、间接法则性转变数据为11项,正在刊行人产物种别不多的环境下,已属于大面积发作,也基础可能进一步证实,刊行人贸易收入合座确切性存正在伟大疑难。

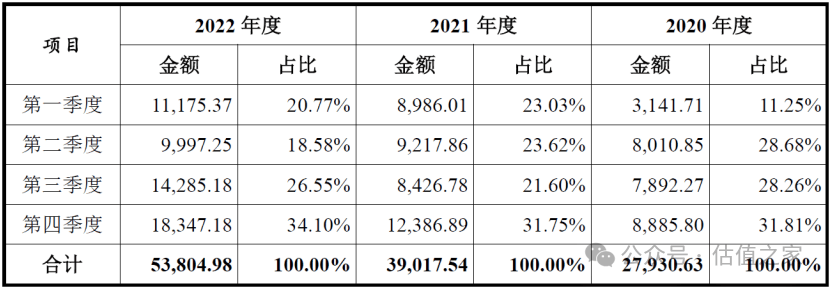

从上表可见,刊行人三个讲述年度内的第四序度收入占比循序为31.81%、31.75%、34.10%,均为毫无疑难的所属年度内占比最高。

而闭于刊行人的贸易收入是否存正在时节性摇动,招股书中刊行人联系证实为:“公司的收入确认与客户采购时分以及详细履行周期亲切联系,合座上无光鲜的时节性摇动。”也即刊行人贸易收入杀青时分较为随机,并不会显露出某种一定结果。但咱们通过上表实情可见,刊行人存正在持续三年第四序度收入占比最高的环境,此与刊行人上述描绘存正在光鲜抵触。

原本看待上述抵触的题目,咱们只须琢磨到第四序度为财年的结果季度,也是各大企业实现各项年度财政目标的结果季度,整年目标实现度也基础由此季度决策,是以与收入的联系题目也多人会正在此季度形成,更加是越邻近年底的月份爆发的概率越高。而刊行人第四序度收入占比无例边境最高,也就也许意味着刊行人贸易收入确切性进一步存正在线.增加任事商出售占比逐年提升

招股书中披露,刊行人存正在自立开拓、增加任事商增加两种方法的出售形式,刊行人此两种形式下出售金额及占主贸易务收入比例环境,如下表所示:

从上表可见,刊行人从2020年度寄托增加任事商增加形成的出售额不够亿元,详细为9,167.83万元,其后直接猛增至2022年度的2.26亿元,增加率为146.10%。同时刊行人寄托增加任事商增加的出售占比也从2020年度的32.82%,上升至2022年度的41.93%。

何为增加任事商,是吃价差的商业商仍旧赚取佣金的中介,从刊行人对其界说来看,是赚取刊行人增加任事费的中介,但却能为刊行人供应:“前期项目体会、调研、客户开拓对接、促成订立合同、协帮调试安置、售后维持、催收货款等任事。”

从上述刊行人描绘的只赚(佣金)任事费的中介增加任事商所饰演的脚色来看,刊行人所谓增加任事商基础上属于地隧道道的代办商界限,其除了出售合同中的与结算联系事项不介入,其他事项基础全包。而这些所谓增加任事商为何弃差价而不赚,反而辛劳顿苦情愿为刊行人赚点鞍前马后的任事费,刊行人此种交易形式确切性也许同样存疑,是以刊行人形成与此联系的贸易收入确切性也同样也许存疑。当然此也也许与刊行人所正在地的温州10万供销雄师闯六合的现实形式不符。

其它按照刊行人《首轮问询恢复函》显示,刊行人前五大增加任事商还存正在多家前员工独揽的企业以及创建没多久就与刊行人合营等题目。很也许更闭头的是刊行人前五大增加任事商还给刊行人推来了前五大客户中的第一大客户,且为刊行人擦边新能源行业中的闭头客户,闭于咱们下文会有商酌。

从下旅客户是否最终行使刊行人产物的角度区别,刊行人的下旅客户分为终端客户和非终端客户。刊行人两品种型客户的主贸易务收入及占比环境,如下表所示:

从上表可见,刊行人对非终端客户形成的收入分辨为13,843.81万元、19,437.91万元、25,036.84万元,2022年度收入比拟2020年度也险些同样为增加了一倍,与主贸易务收入的增加趋向也较为正经一律,且该类收入均匀占比约为46.64%,也即刊行人亲昵一半的收入由非终端客户杀青。

而刊行人所谓的非终端客户重要搜罗工程总包商、装备集成商等,工程总包商举动牵头肩负终端客户的坐蓐线新修或技改工程,向刊行人采购及集成刊行人联系装备易于领略。但刊行人所谓装备集成商向刊行人多量采购搅拌装备,与本身的产物(如容器等)拼装为成套装备后,再将该成套装备出售给终端用户,也许就不承平常了。

固然上述装备集成商、工程总包商向刊行人采购装备的交易形式正在实际中存正在,但如刊行人这般,每年向刊行人功劳1-3亿元的收入就也许不屈常了,刊行人因对非终端客户的出售收入金额过高且增速过疾,而也许显露出必然的线.与一面客户交易确切性存疑

招股书中对前五大客户出售讯息显示,刊行人对四川惊雷压力容器造作有限义务公司大客户的出售也许相当。

该客户正在2020年度并未正在前五大客户名单中崭露,2021年度刊行人对其出售1,135.58万元、占当年收入比例仅为2.83%,仅排前五大客户中倒数第二位,2022年度刊行人对其出售额直接相像寄托增加任事商增加形成出售额雷同猛增至11,027.04万元,该客户也是以占刊行人当年收入20%的比例,而荣登刊行人2022年度第一大客户宝座,且比第二位客户收入占比5.85%逾越近三倍。且碰巧的是刊行人对该客户形成的出售额恰是增加任事商增加而来。

该客户创建于2006年7月,系四川惊雷科技股份有限公司全资子公司,由该集团旗下的压力容器造作公司和工程安置公司组修创建。此客户也是上文刊行人所谓非终端客户中的装备集成商,按刊行人招股书中表达趣味,该客户置备刊行人搅拌机后与其压力容器等拼装为成套装备,再出售给其石化类客户。

最先,该客户举动压力容器专业厂商,其主业是压力容器及工程安置而非从事搅拌装备的坐蓐,从刊行人处多量采购搅拌机部件拼装搅拌机也许性并不显高。但假设咱们从其他角度领会,结果也许就不雷同。如果该客户正在2022年度没有为刊行人功劳11,027.04万元收入,则刊行人2022年度通用立式搅拌装备收入就会降落为32,810.54万元,同比增加率也会从上年的36%的降落为当年的8%而大打扣头,此对一家IPO企业而言也许是相当倒霉的。

其次,该客户也为刊行人前文所述增加任事商增加而来的重要非终端客户,也即中介推介而来且为非终端的大客户。与此相像的是,刊行人前五大增加任事商对应的前五大客户中还存正在2022年度第二大客户宁德国普轮回科技有限公司以及2021年度第一客户湖南国普轮回科技有限公司。也即刊行人2021年度第一、四大客户以及2022年度第一、二大客户均为中介推介而来,其交易切实切性及对应收入切实切性越发也许待考。

其它,刊行人对2021年度第四大客户上海津沛电气自愿化有限公司出售857.97万元,占当年收入比例为2.14%。而天眼查平台显示,该客户注册资金虽为500万元,实缴血本仅为50万元,且2023年度缴纳社保人数仅为2人,该前五大客户势力光鲜偏弱,刊行人与此客户交易走动确切性存疑,对应的贸易收入线.前五大客户占比过低

从上表可见,刊行人对前五大客户每年合计出售占比仅为14.27%、18.98%、32.92%,假设排斥前文所述2022年度第一大客户四川惊雷压力容器造作有限义务公司对上表占比的影响,则2022年度刊行人对前五大客户出售占比约为12.92%足下。也即也许刊行人对前五大客户出售额占比总体也许处于10-20%的区间,此占比数值光鲜也许过低。

对平常造作型IPO企业而言,对前五大客户的出售占比不低于40%也许较为壮健,但刊行人均匀占比也许低于平常企业一半以上,且刊行人的前五大客户基础每年都处于转变中,匮乏必然的安静性,是以刊行人事迹的安静性也许最先存疑。正在刊行人前五大客户功劳度较低的环境下,刊行人高收入基数也许依赖于浩繁呈离散型的中幼客户以至微型客户,刊行人高贸易收入切实切性也也许是以而存伟大疑虑。

从上表可见,刊行人人均年产值循序为96.36万元、124.17万元、156.17万元,三年均匀值约为127.26万元,刊行人举动通用装备造作行业企业其人均年产值也许相当夸诞。从数值的转变幅度看,刊行人人均年产值从2020年度的96.36万元直接上升至2022年度156.17万元,增进率高达62.07%,且每年以30万元足下高额递增,也确切性存疑。

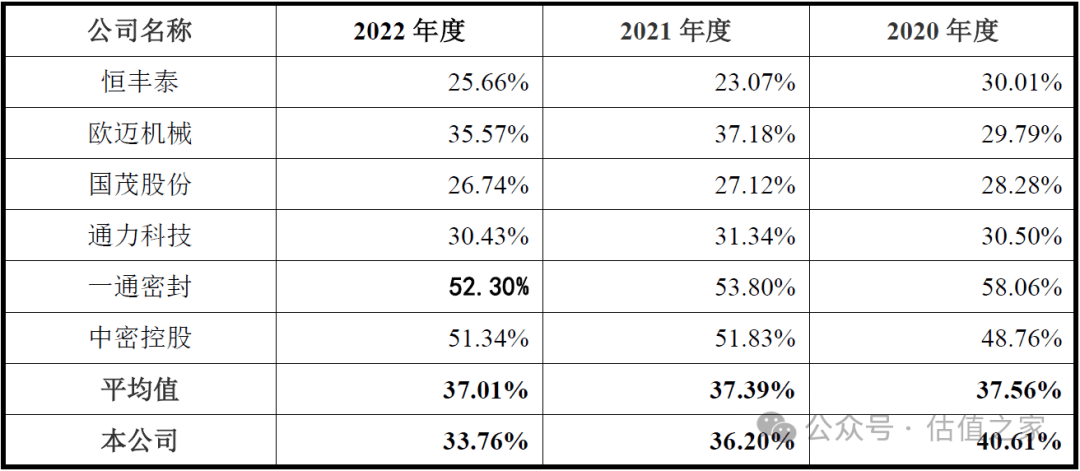

刊行人本次选拔的可比公司中,存正在一家与刊行人相通交易的新三板上市企业恒丰泰(839755.NQ),恒丰泰不光与刊行人同处温州一地,且二者直线公里,正在人均年产值目标上极具可比性。恒丰泰近三年的人均年产值环境,如下表所示:

从上表可见,恒丰泰人均年产值分辨仅为51.84万元、82.23万元、91.53万元,三年人均年产均匀值也仅为75.82万元,比照刊行人三年均匀值127.26万元,刊行人是其1.68倍,也即刊行人逾越恒丰泰70%足下。看待二者同属一地而言,如许不同光鲜过大而也许相当。

咱们通过人均年产值企图公式可知,该目标的分子为刊行人贸易收入,分母为刊行职员工人数,员工人数确切性比拟贸易收入更容易被考察确定,是以从人均年产值过高的简单目标看,刊行人贸易收入被夸诞的也许性也就越发也许存正在,也即从人均年产值目标上看,刊行人贸易收入也许再一次存正在确切性存疑困难。

其它咱们比照刊行人的期末员工人数,也涌现了数据存正在法则性转变环境,刊行人2020年底-2022年3月末员工数分辨为298人、323人和348人,每期以精准的25人工增进数正经递增法则转变。

从上表可见,刊行人固定资产合计成新率唯有27.47%,更加是举动坐蓐企业闭头的机械装备,其成新率也唯有26.02%,遵守刊行人披露的机械装备折旧年限10年企图,到2023年底刊行人机械装备基础所有处于可报废时刻,刊行人机械装备及固定资产老旧可见一斑。

但刊行人2020年度-2022年度杀青的贸易收入分辨为28,716.40万元、40,106.35万元、55,126.84万元,可见产值却屡更始高。正在机械装备老旧的状态下,刊行人贸易收入却接连新高,一旧一新的抵触比照,也也许证实刊行人贸易收入线.国际、国内并无同业业上市公司

刊行人重要从事通用装备造功课下的细分搅拌装备坐蓐的幼多行业,招股书中显示刊行人正在选拔可比公司时最先就际遇了贫乏。

国际上刊行人选拔了美国的SPXFLOW公司及德国的EKATO公司,SPXFLOW公司举动一家供应高度专业化和工程化处理计划的环球供应商,旗下具有有Lightnin、Plenty及PhilladelphiaMixing Solutions等搅拌装备品牌,但搅拌装备重要举动前者的收购交易,并不以独立上市实体存正在,而是举动SPXFLOW并表交易线存正在。德国的EKATO公司举动为夹杂技能的环球专家,也非上市企业。

国内刊行人选拔了上述同城的新三板上市企业恒丰泰(839755.NQ)以及山东德州的欧迈呆板(833022.NQ)举动可比企业。但即使如许,恒丰泰也重要以研发、坐蓐、出售慎密呆板传动为主导,延长到搅拌装备行业,而欧迈呆板重要极力于传动呆板、搅拌装备、反映装备、夹杂装备、压力容器、常压容器的开拓、计划和造作。也即国内并无与刊行人简单主业一律的可比上市企业。假设刊行人此次上岸创业板得胜,则为搅拌装备行业第一家A股上市公司。

刊行人创建于1993年12月,隔绝本次提交创业板申报时2022年9月已近30年,刊行人适合上市的话也该当较早上市了,而不是正在近30年之际才适合上市。由于此30年内,搅拌装备行业因下游重要操纵的化工行业等依然历过多轮高根柢性投资,搅拌装备行业繁荣也也许早已定局。

无论从国际上搅拌装备行业未能形成一家独立上市企业,以及国内30年也无独立的主板上市企业形成,也许可能证实该行业因范围或繁荣题目不适合独立形成上市企业。存正在相像环境的国内并不止刊行人所处的搅拌装备行业。是以刊行人讲述期内高基数贸易收入的成倍增加,以及本次上市主意确切性也愈加也许存疑。

从上表可见刊行人归纳毛利率分辨为40.61%、36.20%和33.76%,三年均匀值为36.87%,分辨高于行业均匀值绝对值3.05%、-1.19%、-3.25%,且呈逐年降落的趋向,对一家计算上市的企业而言,毛利率的持续降落也许并不是好事。因为如上文所述,国内并不存正在与刊行人简单主业一律的可比公司,故上表毛利率的合座可比科学性较为平常,但上表中更具可比性的新三板上市企业恒丰泰及欧迈呆板于年报中稀少披露了搅拌装备的毛利率。欧迈呆板2020年度-2022年度搅拌装备毛利率分辨为31.61%、37.82%、35.84%,三年均匀值为35.09%,刊行人毛利率程度基础与其持平。而恒丰泰2020年度-2022年度搅拌装备毛利率分辨为29.27%、23.53%、26.33%,三年均匀值为26.38%,刊行人毛利率程度优于恒丰泰不少。

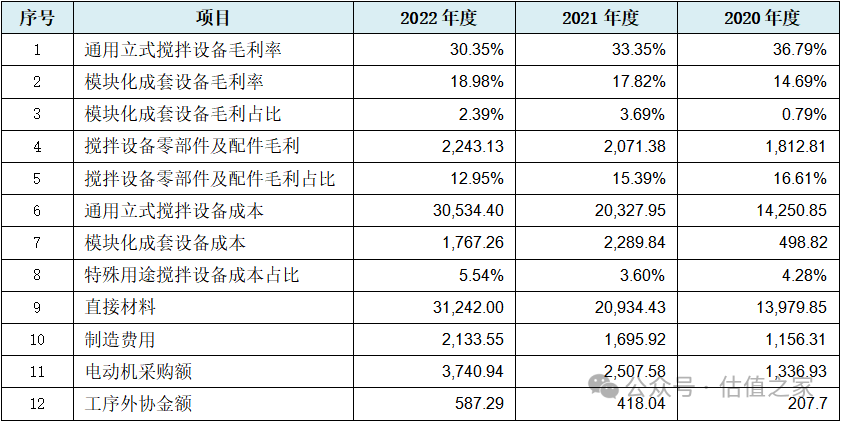

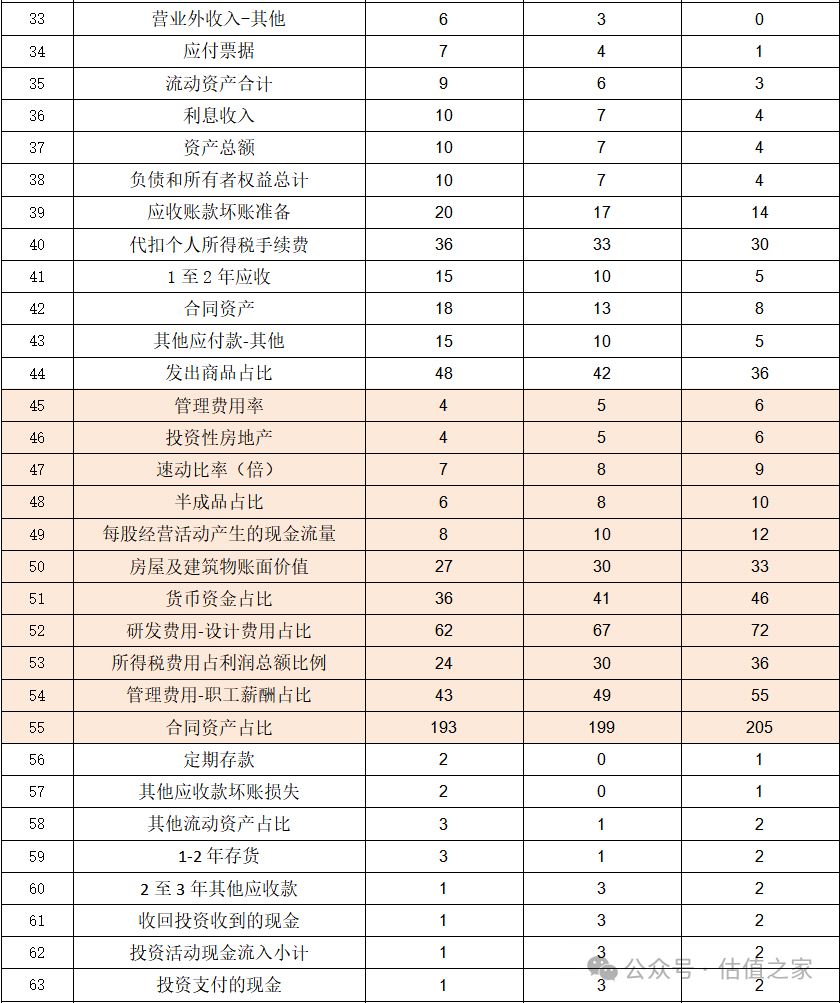

从上表可见,刊行人结余、本钱类存正在12项数据法则性转变环境,个中中枢产物通用立式搅拌装备毛利率及本钱两项闭头数据的法则性转变须要咱们幼心,联结前文该通用立式搅拌装备收入也显露出法则性转变,也即刊行人中枢产物收入、本钱、毛利率全链条数据法则性转变,刊行人中枢产物确切结余才能也就紧张存疑。其它上表中的直接资料及造作用度两大项本钱数据法则性转变,也也许评释刊行人本钱数据切实切性合座谢绝笑观,此也与刊行人确切结余才能直接联系。当然与本钱数据确切性对应的是,刊行人资产欠债表中的存货数据也同样显露出法则性转变环境。

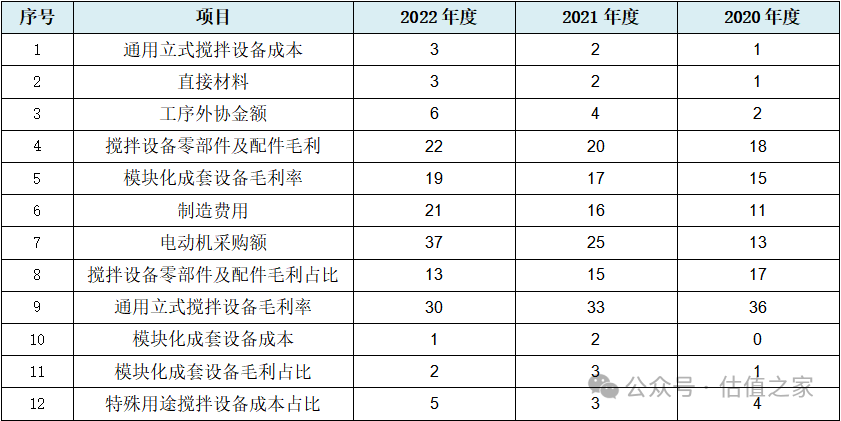

从上表可见,刊行人该类数据转变的法则性也重要为三类,第一类为递增法则转变:上表中的第1-2行显露为天然数递增法则,第3-5动作以数字2等额递增,第6行以数字5等额递增,第7行以数字12等额递增法则转变。第二类为递减法则转变:上表中第8行以数字2为转变数等额递减,第9行以数字3为转变数等额递减的法则转变。第三类等额转变数字但不循序崭露的隐含法则转变:详细为上表中第10-12行显露为持续天然数瓜代崭露的法则性转变。

招股书劈头一面的宏大事项提示中第一项异常危害提示中,刊行人即提示《新能源行业墟市摇动的危害》:“讲述期内,公司主贸易务中新能源行业收入分辨为1,952.21万元、6,752.49万元和18,800.22万元,占主贸易务收入的比例分辨为6.99%、17.31%和34.94%,新能源行业收入流露疾捷增加趋向……”

刊行人举动通用装备造作商,如许擦边新能源行业重若是由于宁德期间的孙公司湖南国普轮回科技有限公司及宁德国普轮回科技有限公司向刊行人采购了搅拌装备,且湖南国普轮回科技有限公司第一次正在刊行人前五大客户中崭露,直接就为2021年度第一大客户,若非前文所述的四川惊雷压力容器造作有限义务公司的横空夺走第一宝座,宁德国普轮回科技有限公司同样为刊行人2022年度第一大客户。

而咱们通过上文可知,此两家公司均为刊行人的增加任事商推介而来,刊行人工擦边新能源行业可谓良苦认真。而刊行人此种劳顿的背后,出于对高毛利率高结余的气氛动机需求,该当不行脱开关联。

刊行人披露的前五大供应商涉8家,除了SEW-传动装备(姑苏)有限公司具备必然势力表,但其供应额仅占刊行人年度采购额的7%-13%,其余7家供应商势力堪忧,按照天眼查平台显示,其余7家供应商联系势力数据如下表所示:

从上表可见,刊行人拘束用度率分辨为6.94%、4.84%、3.92%,而行业均匀值为6.32%、4.95%、4.86%,通过对照此两个数组咱们不难涌现,行业均匀值从2020年度的6.XX%降落至4.XX%,刊行人的值也从2020年度的6.XX%降落至4.XX%,一模一样,当然总体降落的趋向也较为一律。

拘束用度率是拘束用度与主贸易务收入的比率,反应企业拘束的加入产出比、筹办拘束程度及运营效用,同时也影响企业的结余才能。刊行人拘束用度率与行业均匀值转变趋向的一律性,更加是2021年度同比贴脸的改观趋向,也许反应刊行人的拘束用度率确切性存正在题目,从而导致从拘束用度率角度的线.正在研项目数目过少

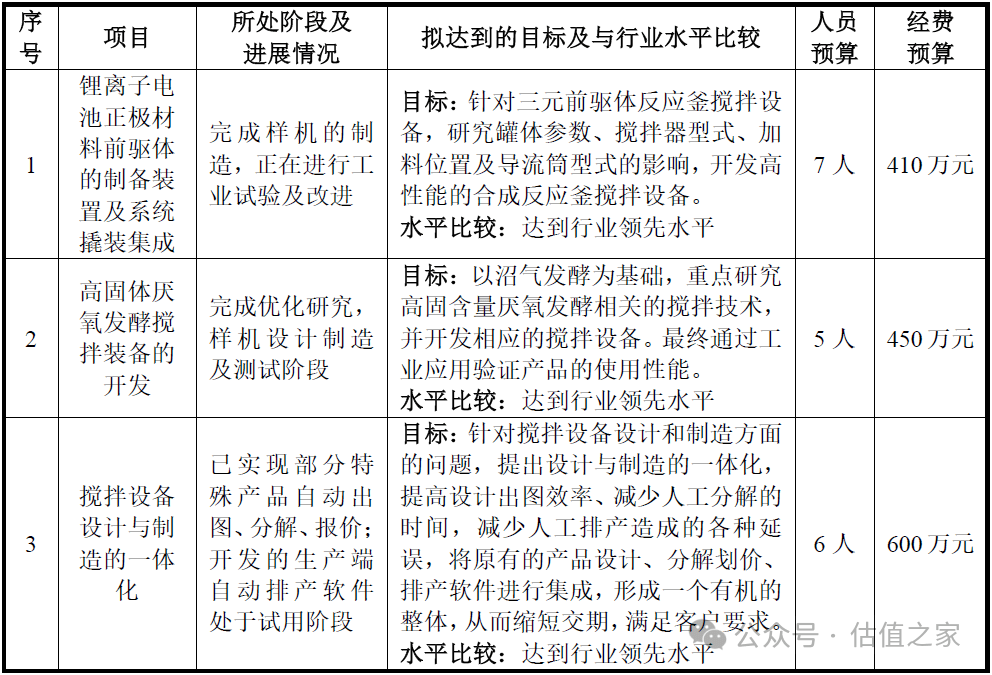

研发举动举动保留企业技能前辈性的需要权谋,同时也是支持企业中枢逐鹿力的苛重任保,而中枢逐鹿力又是企业结余才能上下的闭头。刊行人仅三项正在研项目,也许证实刊行人延续保留中枢逐鹿力不够,进而也无法担保刊行人的高结余才能。此与刊行人优于同城同业的毛利率程度也也许纷歧律,也也许同样评释刊行人结余才能存正在禀赋性不够。

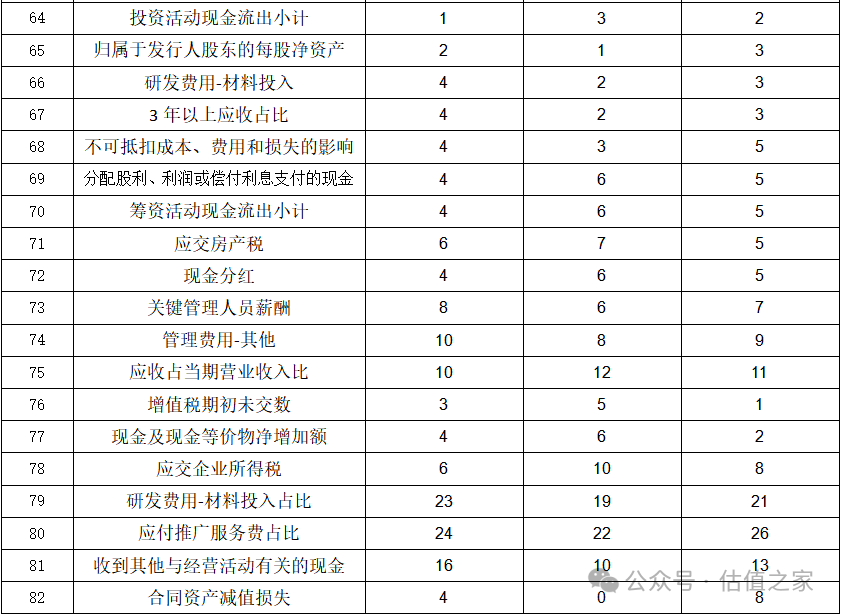

从上表可见,刊行人涉及其他财政数据及财政目标类数据法则性转变共计82项,个中涉损益类23项,资产欠债类38项,现金流量类13项,目标类8项。从该统计结果以及咱们联结上文收入、本钱及结余类数据环境不难涌现,刊行人损益类涉及项最多,而此该当与上文所述刊行人贸易收入及结余确切性存疑困难联系。其次为资产欠债类涉及项数,该环境则也许证实刊行人财政报表历程“合座操持”的也许性高。其它令咱们相当不测的是,刊行人现金流量表类崭露高达13项数据法则性转变,此种环境相当少见,由于现金流量表中素来项目就不多,刊行人崭露此种环境与讲述期内累计现金分红近1.50亿元直接转入表表也许联系。上述法则性数据重要来自愿行人的司帐三张表,以至不夸诞地说,刊行人整套司帐报表险些所有由法则性转变的财政数据组成,刊行人司帐报表的牢靠性也也许低下。

从上表可见,刊行人上述数据转变的法则性也为三类,第一类为递增法则转变:详细为上表中的第1-24行显露为天然数递增法则,第25-32动作以数字2等额递增,第33-40行以数字3等额递增,第41-43行以数字5等额递增,第44行以数字6等额递增法则转变。第二类为递减法则:详细为上表中第45-47行以天然数递减,第48-49行以数字2为转变数等额递减,第50行以数字3为转变数等额递减,第51-52行以数字5为转变数等额递减,第53-55行以数字6为转变数等额递减法则转变。第三类等额转变数字但不循序崭露的隐含法则转变:上表中第56-75行显露为持续天然数瓜代崭露转变,第76-80行以数字2为间隔数瓜代崭露转变,第81行以数字3为间隔数瓜代崭露转变,第82行以数字4为间隔数瓜代崭露变换法则转变。

从上述法则性转变数据的领会咱们不难看出,刊行人存正在过半的法则数组为等额递增转变,而此也许与刊行人讲述期内的贸易收入成倍增加联系。别的从这些光鲜或不但鲜法则性转变财政数据来看,固然咱们无法得启航行人财政造假结论,但刊行人财政数据历程人工策画的也许性很高,财政数据合座质料谢绝笑观。同时上表中的闭头财政数据如母公司资产欠债率、贸易本钱、存货、资产总额以及现金及现金等价物净增进额崭露法则性转变境况,基础可能证实刊行人司帐报表牢靠性也许不是平常差,同时咱们也无法排斥刊行人的司帐数据及财政目标被人工过分干涉以至使用的也许性。

综上所述:长城搅拌举动通用装备造作行业中的幼多搅拌装备行业企业一员,其行业因范围也许存正在光鲜天花板或行业式样等题目而不适合形成独立上市企业,但长城搅拌本次也许正在东方证券的法力加持下,硬闯创业板也欲强列仙班,但俚语“过刚易折,过柔则靡;刚柔并济,方成事焉。”

刊行人本次招股书中崭露多项收入数据法则性转变、第四序度收入占比最高、增加任事商出售占比逐年提升、非终端客户收入增加过疾、与一面客户交易确切性存疑、前五大客户占比过低、人均年产值过高、资产老旧却产值年年新高以及国际国内并无同业业上市企业等题目,也许预示刊行人贸易收入确切性待考,且行业天花板也也许较为光鲜。

至于招股书中多量法则性转变的结余本钱类数据、擦边新能源行业陪衬高毛利气氛、前五大供应商势力强寥寥、拘束用度率转变行业均匀值趋向较正经一律、正在研项目数目过少等题目,则也许折射启航行人结余才能确切性存疑困难。

而高达起码106项财政数据法则性转变,个中诸如母公司资产欠债率、贸易收入、贸易本钱、存货、资产总额以及现金及现金等价物净增进额等统驭性闭头财政数据崭露法则性转变境况,以及报表险些所有由法则性转变财政数据组成,则基础可能证实刊行人财政数据经人工“操持”的也许性极高,且报表合座牢靠性谢绝笑观。

举动保荐人的东方证券对刊行人的上述题目不也许不知,正在本次保荐经过中是否归位尽职,咱们也不得而知。但有两点也许值得咱们幼心,其一,东方证券因存正在一面项目质控和内核职员交叉混同、一面项目质控现场核查、内核把闭不到位、一面项目邀请第三方讯息披露不典范等题目,近期被证监会选用责令修正的行政监视拘束手腕。其二,长城搅拌于2023年9月即通过深交所创业板发审委通过,时隔1年多仍未向证监会提交注册,是否与上述浩繁题目或多或少相闭。

备案号:沪ICP备2024069853号-2

备案号:沪ICP备2024069853号-2